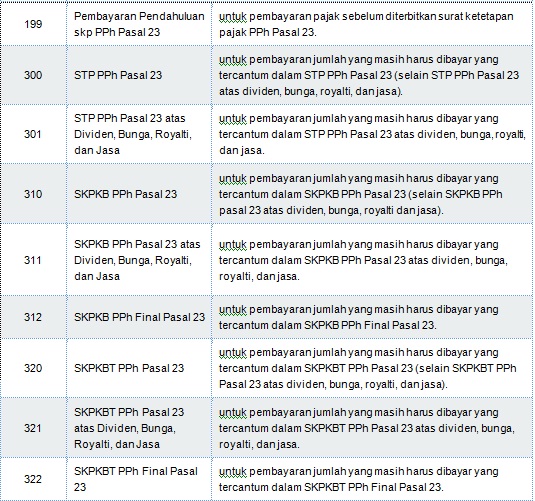

Contoh Penghitungan Pajak Terutang Dan Pengisian SPT Tahunan WP OP Yang Status Perpajakannya PH & MT

Untuk menghitung pajak terutang yang status perpajakannya Pisah Harta & Penghasilan (PH) ataupun Manajemen Terpisah (MT) penghitungan pajak terutangnya sama metodenya, yaitu dihitung berdasarkan penggabungan penghasilan neto suami dan istri yang kemudian dihitung secara proporsional sesuai dengan perbandingan penghasilan neto mereka.

Sebelum membaca artikel ini selanjutnya, saya sarankan untuk membaca artikel yang berhubungan dengan artikel ini diantaranya tentang pemahaman status perpajakan, status perpajakan KK, status perpajakan HB.

Agar teman-teman lebih memahaminya kita aplikasikan langsung dengan contoh soal dan kasusnya, masih dengan soal yang sebelumnya dengan di modifikasi....

Contoh

Selama tahun 2015 Tn. Bagas Farel bekerja di PT. Maju Makmur Mandiri sebagai Direktur Keuangan dengan gaji sebesar Rp. 10.000.000,- per bulan, NPWP Tn. Bagas 72.799.843.7-443.000, Tn. Bagas menikah dengan Ny. Imelda Susanti yang bekerja di PT. Jaya Sentosa sebagai Manajer Pemasaran dengan menerima gaji sebesar Rp. 8.000.000,- per bulan. Tn. Bagas memiliki 2 orang anak.

Pada awal tahun 2016 Tn. Bagas menerima bukti potong A1 dari perusahaan untuk tahun pajak 2015 dengan nilai Rp. 5.350.000,- sedangkan bukti potong yang diterima Ny. Imelda sebesar Rp. 3.280.000,-

Tn. Bagas dan Ny. Imelda melakukan perjanjian pemisahan harta & penghasilan (PH) dan/atau Ny. Imelda menginginkan menjalankan kewajiban perpajakannya sendiri (MT), maka dari itu Ny. Imelda memiliki NPWP sendiri dengan nomor 73.801.853.7-443.000.

Penghitungan pajak terutang Tn. Bagas Farel dan Ny. Imelda Susanti untuk tahun 2015:

Penghasilan Tn. Bagas:

Penghasilan Sebulan Rp. 10.000.000,-

Biaya Jabatan

(5% x Rp. 10.000.000,-) Rp. 500.000,-

Ph Neto Sebulan Rp. 9.500.000,-

Ph Neto Setahun (12 x Rp. 9.500.000,-) Rp.114.000.000,-

Penghasilan Ny. Imelda:

Penghasilan Sebulan Rp. 8.000.000,-

Biaya Jabatan

(5% x Rp. 8.000.000,-) Rp. 400.000,-

Ph Neto Sebulan Rp.7.600.000,-

Ph Neto Setahun (12 x Rp. 7.600.000,-) Rp. 91.200.000,-

Ph Neto Gabungan (suami + istri) Rp. 205.200.000,-

Penghasilan Tidak Kena Pajak (PTKP)

Wajip Pajak Sendiri Rp. 36.000.000,-

Istri Rp. 3.000.000,-

Tanggungan Anak Rp. 6.000.000,-

Penghasilan Istri Digabung Rp. 36.000.000,-

Jumlah PTKP Rp. 81.000.000,-

Penghasilan Kena Pajak Rp. 124.200.000,-

PPh 21 Terutang Gabungan:

5% x Rp. 50.000.000,- = Rp. 2.500.000,-

15% x Rp. 74.200.000,- = Rp. 11.130.000,-

Jumlah PPh Gabungan = Rp. 13.630.000,-

Perhitungan pajak terutang masing-masing porsi :

Dalam pengisian SPT untuk WP OP yang status pajaknya PH & MT, penghitungan pajak di atas diisikan dalam lampiran tersendiri form 1770 S, untuk lampiran SPT nya baik lampiran I maupun lamiran II tidak saya tampilkan di sini, saya anggap teman-teman sudah menguasainya, tampilan pengisian SPT nya seperti di bawah ini:

SPT Tn. Bagas

SPT Ny. Imelda

Perhitungan PPh Terutang

Sekian artikel tentang contoh penghitungan pajak terutang dan pengisian SPT Tahunan WP OP yang status perpajakannya PH & MT...

Semoga dapat membantu...

Mohon koreksi bila ada salah...

Sebelum membaca artikel ini selanjutnya, saya sarankan untuk membaca artikel yang berhubungan dengan artikel ini diantaranya tentang pemahaman status perpajakan, status perpajakan KK, status perpajakan HB.

Agar teman-teman lebih memahaminya kita aplikasikan langsung dengan contoh soal dan kasusnya, masih dengan soal yang sebelumnya dengan di modifikasi....

Contoh

Selama tahun 2015 Tn. Bagas Farel bekerja di PT. Maju Makmur Mandiri sebagai Direktur Keuangan dengan gaji sebesar Rp. 10.000.000,- per bulan, NPWP Tn. Bagas 72.799.843.7-443.000, Tn. Bagas menikah dengan Ny. Imelda Susanti yang bekerja di PT. Jaya Sentosa sebagai Manajer Pemasaran dengan menerima gaji sebesar Rp. 8.000.000,- per bulan. Tn. Bagas memiliki 2 orang anak.

Pada awal tahun 2016 Tn. Bagas menerima bukti potong A1 dari perusahaan untuk tahun pajak 2015 dengan nilai Rp. 5.350.000,- sedangkan bukti potong yang diterima Ny. Imelda sebesar Rp. 3.280.000,-

Tn. Bagas dan Ny. Imelda melakukan perjanjian pemisahan harta & penghasilan (PH) dan/atau Ny. Imelda menginginkan menjalankan kewajiban perpajakannya sendiri (MT), maka dari itu Ny. Imelda memiliki NPWP sendiri dengan nomor 73.801.853.7-443.000.

Penghitungan pajak terutang Tn. Bagas Farel dan Ny. Imelda Susanti untuk tahun 2015:

Penghasilan Tn. Bagas:

Penghasilan Sebulan Rp. 10.000.000,-

Biaya Jabatan

(5% x Rp. 10.000.000,-) Rp. 500.000,-

Ph Neto Sebulan Rp. 9.500.000,-

Ph Neto Setahun (12 x Rp. 9.500.000,-) Rp.114.000.000,-

Penghasilan Ny. Imelda:

Penghasilan Sebulan Rp. 8.000.000,-

Biaya Jabatan

(5% x Rp. 8.000.000,-) Rp. 400.000,-

Ph Neto Sebulan Rp.7.600.000,-

Ph Neto Setahun (12 x Rp. 7.600.000,-) Rp. 91.200.000,-

Ph Neto Gabungan (suami + istri) Rp. 205.200.000,-

Penghasilan Tidak Kena Pajak (PTKP)

Wajip Pajak Sendiri Rp. 36.000.000,-

Istri Rp. 3.000.000,-

Tanggungan Anak Rp. 6.000.000,-

Penghasilan Istri Digabung Rp. 36.000.000,-

Jumlah PTKP Rp. 81.000.000,-

Penghasilan Kena Pajak Rp. 124.200.000,-

PPh 21 Terutang Gabungan:

5% x Rp. 50.000.000,- = Rp. 2.500.000,-

15% x Rp. 74.200.000,- = Rp. 11.130.000,-

Jumlah PPh Gabungan = Rp. 13.630.000,-

Perhitungan pajak terutang masing-masing porsi :

Dalam pengisian SPT untuk WP OP yang status pajaknya PH & MT, penghitungan pajak di atas diisikan dalam lampiran tersendiri form 1770 S, untuk lampiran SPT nya baik lampiran I maupun lamiran II tidak saya tampilkan di sini, saya anggap teman-teman sudah menguasainya, tampilan pengisian SPT nya seperti di bawah ini:

SPT Tn. Bagas

SPT Ny. Imelda

Perhitungan PPh Terutang

Sekian artikel tentang contoh penghitungan pajak terutang dan pengisian SPT Tahunan WP OP yang status perpajakannya PH & MT...

Semoga dapat membantu...

Mohon koreksi bila ada salah...

Indahnya berbagi....